29 Jul blog, Valoraciones IEE: qué es y cómo afecta al valor de tu inmueble Publicado por FranciscoGras 22 julio 2026

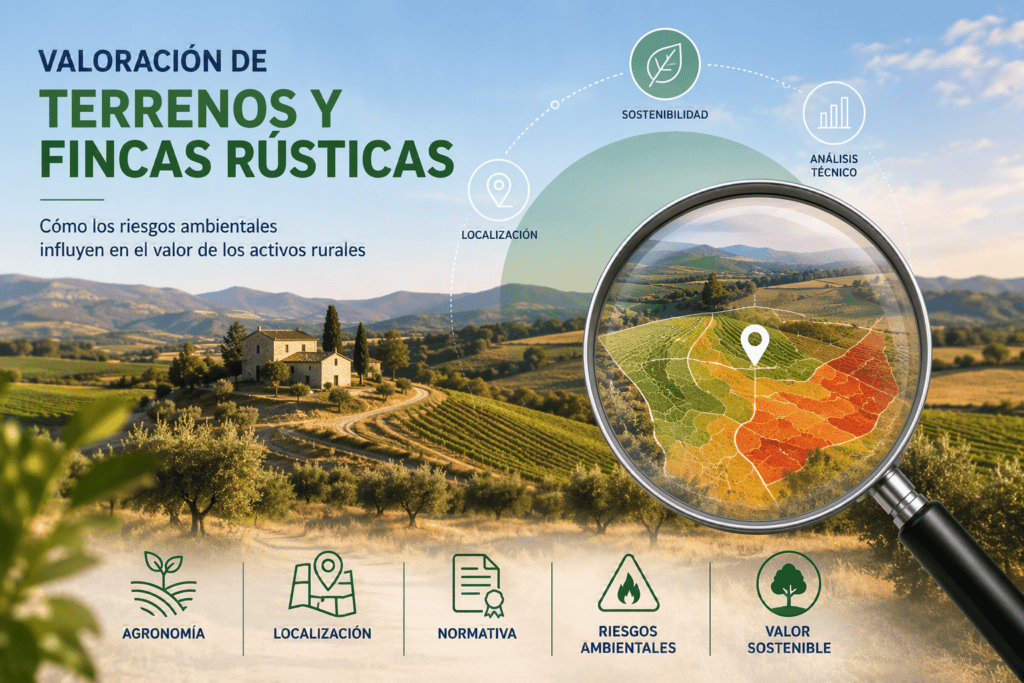

17 Jul Novedades, Valoraciones Valoración de Terrenos y Fincas Rústicas Publicado por FranciscoGras 23 julio 2026

14 May Novedades, Valoraciones Cómo influye el certificado energético en el valor de una vivienda Publicado por FranciscoGras 8 junio 2026

06 Mar Novedades, Valoraciones Impacto de la guerra en Irán en el mercado inmobiliario España 2026 Publicado por FranciscoGras 8 junio 2026

06 Feb Novedades, Valoraciones Mercado residencial en España: situación actual y previsiones para 2026 Publicado por FranciscoGras 20 mayo 2026

08 Jul Novedades, Valoraciones Cambios clave en la Orden ECO que afectan a las tasaciones inmobiliarias Publicado por FranciscoGras 20 mayo 2026

11 Jun Novedades, Valoraciones Cómo tasar una vivienda: Guía para calcular su valor real en 2026 Publicado por FranciscoGras 22 abril 2026

07 May Novedades, Valoraciones Calculadora de Reformas de Valmesa: tu aliado al comprar una vivienda de segunda mano Publicado por FranciscoGras 20 mayo 2026

03 Mar Sin categoría, Valoraciones Nuevo Informe Valmesa: El Mercado Residencial en España y Previsiones para 2025 Publicado por FranciscoGras 27 julio 2026